欢迎光临中国政法大学信息公开网!

北京中国政法大学教育基金会

2018年度审计报告

目 录

一、审计报告

二、资产负债表

三、业务活动表

四、现金流量表

五、财务报表附注

审计报告

京建会审字[2019]第010号

北京中国政法大学教育基金会:

一、审计意见

我们审计了贵基金会财务报表,包括2018年12月31日的资产负债表,2018年度的业务活动表、现金流量表以及财务报表附注。

我们认为,后附的贵基金会财务报表在所有重大方面按照《民间非营利组织会计制度》的规定编制,公允反映了贵基金会2018年12月31日的财务状况以及2018年度的业务活动成果和现金流量。

二、形成审计意见的基础

我们按照中国注册会计师审计准则的规定执行了审计工作。审计报告的“注册会计师对财务报表审计的责任”部分进一步阐述了我们在这些准则下的责任。按照中国注册会计师职业道德守则,我们独立于贵基金会,并履行了职业道德方面的其他责任。我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、管理层和治理层对财务报表的责任

贵基金会管理层负责按照《民间非营利组织会计制度》的规定编制财务报表,使其实现公允反映,并设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。

在编制财务报表时,管理层负责评估贵基金会的持续经营能力,披露与持续经营相关的事项(如适用),并运用持续经营假设,除非管理层计划清算贵基金会、终止运营或别无其他现实的选择。

贵基金会治理层负责监督贵基金会的财务报告过程。

四、注册会计师对财务报表审计的责任

我们的目标是对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,并出具包含审计意见的审计报告。合理保证是高水平的的保证,但并不能保证按照审计准则执行的审计在某一重大错报存在时总能发现。错报可能由于舞弊或错误导致,如果合理预期错报单独或汇总起来可能影响财务报表使用者依据财务报表做出的经济决策,则通常认为错报是重大的。

在按照审计准则执行审计工作的过程中,我们运用职业判断,并保持职业怀疑。同时,我们也执行以下工作:

1.识别和评估由于舞弊或错误导致的财务报表重大错报风险,设计和实施审计程序以应对这些风险,并获取充分、适当的审计证据,作为发表审计意见的基础。由于舞弊可能涉及串通、伪造、故意遗漏、虚假陈述或凌驾于内部控制之上,未能发现由于舞弊导致的重大错报的风险高于未能发现由于错误导致的重大错报的风险。

2.了解与审计相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

3.评价管理层选用会计政策的恰当性和作出会计估计及相关披露的合理性。

4.对管理层使用持续经营假设的恰当性得出结论。同时,根据获取的审计证据,就可能导致对贵基金会持续经营能力产生重大疑虑的事项或情况是否存在重大不确定性得出结论。如果我们得出结论认为存在重大不确定性,审计准则要求我们在审计报告中提请报表使用者注意财务报表中的相关披露;如果披露不充分,我们应当发表非无保留意见。我们的结论基于截至审计报告日可获得的信息。然而,未来的事项或情况可能导致贵基金会不能持续经营。

5.评价财务报表的总体列报、结构和内容(包括披露),并评价财务报表是否公允反映相关交易和事项。

我们与治理层就计划的审计范围、时间安排和重大审计发现等事项进行沟通,包括沟通我们在审计中识别出的值得关注的内部控制缺陷。

北京建宏信

会

会

计师事务所有限责任公司 中国注册会计师:

计师事务所有限责任公司 中国注册会计师:

中国注册会计师:

中国 北京 二○一九年二月二十二日

资产负债表

编制单位:北京中国政法大学教育基金会 2018年12月31日 单位:元

业务活动表

编制单位:北京中国政法大学教育基金会 2018年度 单位:元

现金流量表

编制单位:北京中国政法大学教育基金会 2018年度 单位:元

财务报表附注

(2018年度)

一、基本情况

北京中国政法大学教育基金会(以下简称本基金会)是经北京市民政局登记于2007年10月30日成立的非公募基金会,统一社会信用代码为5311000066750061X2。具体情况如下:

住所:北京市海淀区西土城路25号中国政法大学一号楼315室;

法定代表人:冯世勇;

注册资金:贰佰万元整;

业务主管单位:北京市教育委员会;

业务范围:接受捐赠,设立奖教、奖学金,资助贫困学生,资助学校建设、科研项目、学术交流,资助教育相关的公益活动。

二、财务报表的编制基础

本基金会财务报表的编制符合《民间非营利组织会计制度》的要求,真实、完整地反映了本基金会的财务状况、业务活动情况和现金流量。

三、主要会计政策和会计估计

(一)会计制度

本基金会执行《民间非营利组织会计制度》及其补充规定。

(二)会计年度

本基金会会计年度为公历年度,自每年1月l日起至当年12月31日止。

(三)记账本位币

本基金会以人民币为记账本位币。

(四)记账基础和计价原则

本基金会会计核算以权责发生制为基础,以历史成本为计价原则。

(五)限定性净资产、非限定性净资产确认原则

资产或资产所产生的经济利益(如资产的投资利益和利息等)的使用受到资产提供者或者国家有关法律、行政法规所设置的时间限制或(和)用途限制,则由此形成的净资产为限定性净资产;除此之外的其他净资产,为非限定性净资产。

(六)收入确认原则

1.交换交易所形成的收入

(1)销售商品,已将商品所有权上的主要风险和报酬转换给购货方;既没有保留通常与所有权相联系的继续管理权,也没有对已出售的商品实施控制;与交易相关的经济利益能够流入;相关收入和成本能够可靠地计量时确认收入。

(2)提供劳务,在同一会计年度内开始并完成的劳务,应当在完成劳务时确认收入;如果劳务的开始和完成分属不同的会计年度,可以按照完工进度完成的工作量确认收入。

(3)让渡资产使用权,与交易相关的经济利益能够流入;收入的金额能够可靠地计量时确认收入。

2.非交换交易所形成的收入

与交易相关的含有经济利益或者服务潜力的资源能够流入并能够被控制,或者相关的债务能够得到解除;交易能够引起净资产的增加;利益能够流入;收入的金额能够可靠地计量时确认收入。

(七)现金及现金等价物

现金是指库存现金以及可以随时用于支付的银行存款和其他货币资金。

现金等价物是指本单位持有的期限不超过3个月、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。

四、财务报表重要项目说明(单位:人民币元)

(一)货币资金

(二)应收款项

(三)无形资产

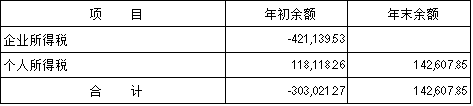

(四)应交税金

(五)应付款项

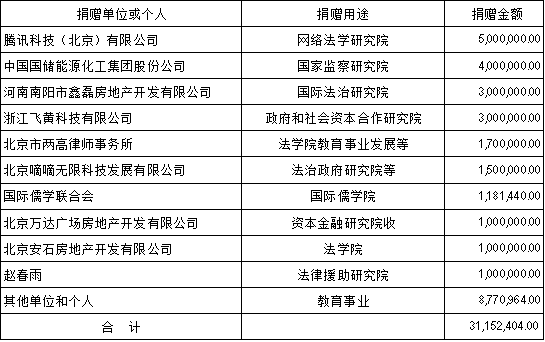

(六)捐赠收入

(七)其他收入

本年收入为银行存款利息。

(八)业务活动成本

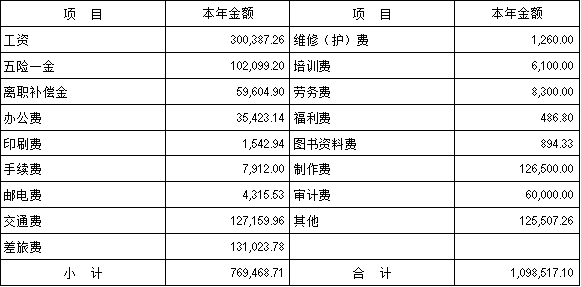

(九)管理费用

(十)筹资费用

本年费用为汇兑损失。

五、理事会成员和员工的数量、变动情况以及获得的薪金等报酬情况的说明

本年理事会共有12名理事,没有理事在本基金会领取报酬。

本年有4员工在本基金会领取工资,工资总额为300,387.26元。

六、资产提供者设置了时间和用途限制的相关资产情况的说明

见上述捐赠收入。

七、受托代理业务情况的说明

无。

八、重大资产减值情况的说明

无。

九、公允价值无法可靠取得的受赠资产和其他资产的说明

无。

十、对外承诺和或有事项的说明

无。

十一、接受劳务捐赠情况的说明

无。

十二、资产负债表日后非调整事项的说明

无。

十三、其他事项说明。

无。